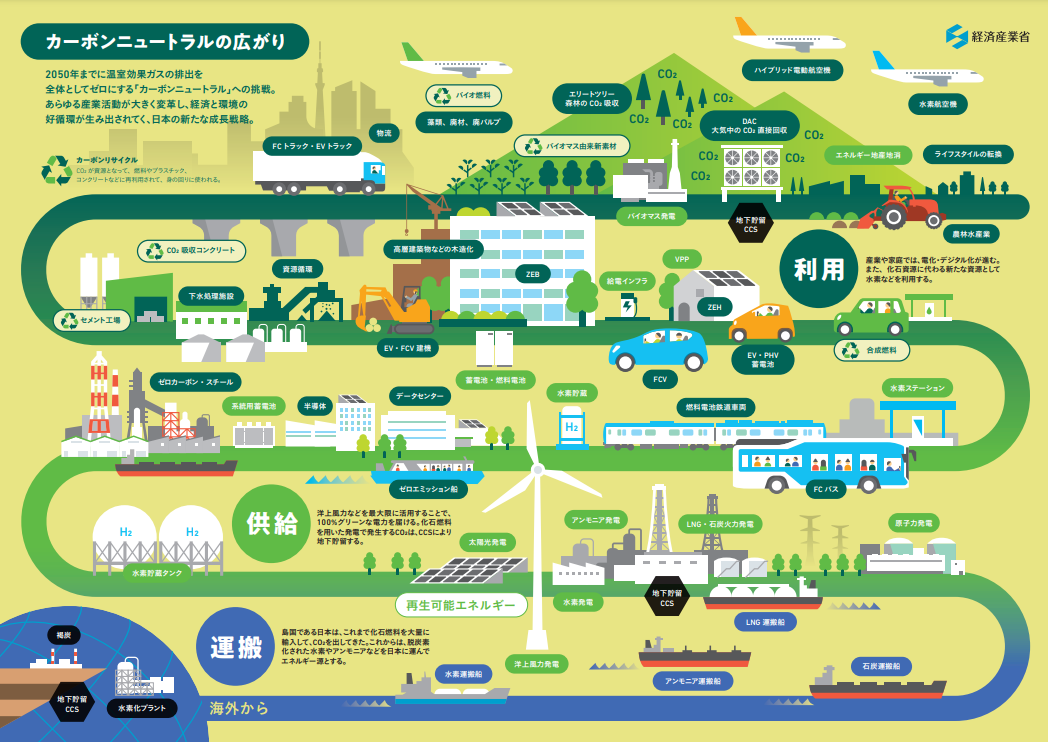

日本が宣言した2050年のカーボンニュートラル

2020年10月、日本は2050年のカーボンニュートラルを菅政権の下において宣言しました。

政府は今後この目標を達成するために、民間企業がこれまでのビジネスモデルや戦略を根本的に変えていく必要性などがある場合、その大胆な投資と前向きな挑戦を全力で応援していくとしています。

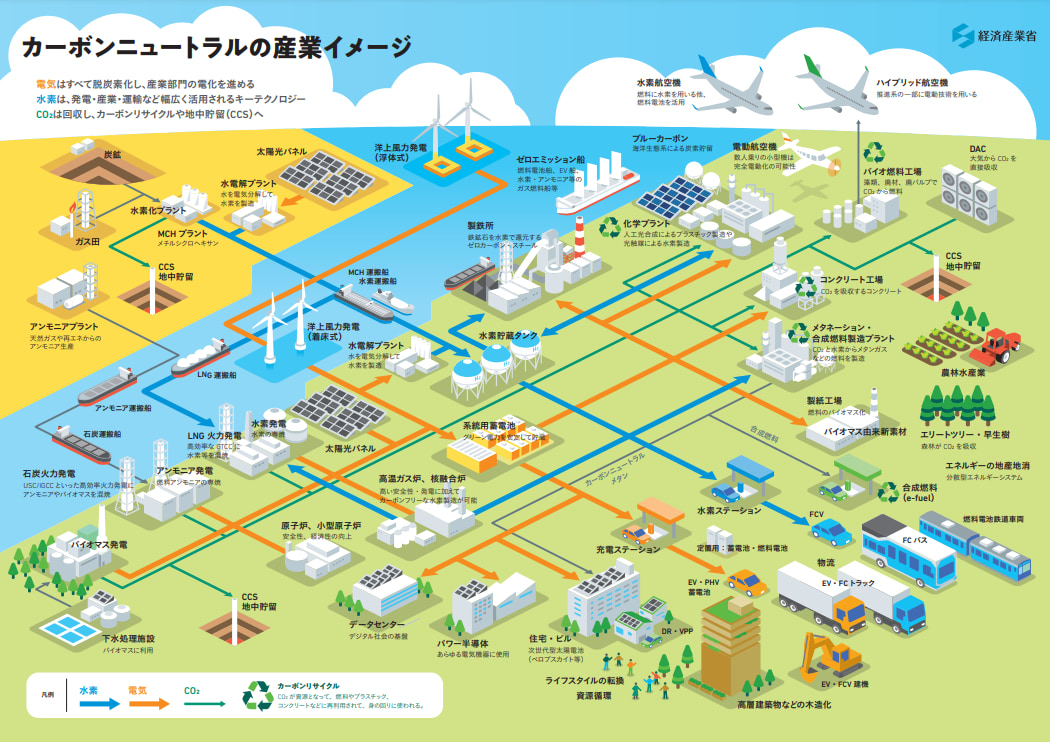

またそのような取り組みが行いやすい環境整備の一環として、カーボンニュートラル実現のためのエネルギー政策やその需給見通しを14の産業分野に分けて参考値として示しています。

発電、電化に新しい技術や制度の導入が課題

電力部門では洋上風力や蓄電池の活用による再エネ普及と水素発電などが挙げられており、既存の火力発電所はCO2の回収とセットでの取り組み、原子力発電は安全性向上と停止中の発電所の再稼働や次世代原子炉などが課題となっています。

電力供給以外の分野では、電化が大きな課題になっている。自動車の電動化や家庭での再生可能エネルギーを蓄電するための蓄電池など、石油を利用していた分野を電化していくことが求められています。

更に税制面での優遇処置や民間からの投資も呼び込むための国際連携なども視野に入れた金融政策も必要となっています。2050年のカーボンニュートラルというパリ協定実現に向けては、世界規模で最大8,000兆円が必要という試算もあるため、ESG関連の民間資金が世界規模で3000兆円、国内で約300兆円であることから、こうした資金の取り込みが必要です。

政府としては、このような資金を呼びこむため、効果的な委託・補助事業を計画し、それが世界からのESG投資としての”呼び水”になるようにしなければなりません。

ゼロカーボンシティ表明へ

カーボンニュートラル実現に向けては地域での脱炭素化に向けた意識改革と行動が重要になってきます。市町村レベルでの中長期計画の中に温暖化対策や脱炭素社会に向けた施策を盛り込んでいかなければなりません。2050年までに二酸化炭素排出実質ゼロを表明している自治体2021年8月31日現在で、444自治体(40都道府県、268市、10特別区、106町、20村)で人口換算では1億1140万人をこえています。

このように地方自治体による宣言は、一人ひとりへの意識付けにつながるため、2030年までの10年の初動ですべての国民への脱炭素化への行動を促していくことが大切です。

産業別の取り組み

(1)洋上風力

現在アジア市場で急速に成長しているのが洋上風力産業で、2040年には全世界で562GWの電力を賄う発電がおこなわれるといわれています。

日本では2040年までに30~45GWを賄うことを目標に設定しています。すでに「再エネ海域利用法」により、長崎、千葉、秋田において、促進区域を設定し、30年間国が洋上風力の占有区域として利用することが決定しているため、今後急ピッチで開発が進んでいくとみられます。

これら洋上風力発電のFIT購入単価は、2021年の段階で着床式洋上風力発電は32円(税抜)/kWh、浮体式洋上風力発電で36円(税抜)/kWhとなっています。

これらの購入単価を 2030年~2035年までの間に、8~9円/kWhまで引き下げることで、実用化をめざしています。

(2)燃料アンモニア産業

現状日本の発電を支えているのは火力発電所です。石炭を利用した火力発電所はCO2を大量に排出しています。火力発電所の稼働を止めるわけにはいかないため、この発電所からのCO2排出量の削減は急務です。

そこで開発されているのが燃料アンモニアです。燃焼時にもCO2を排出しないアンモニアを石炭と混焼させることで大量に発生するCO2を大幅に削減できる技術です。

しかしながら現在の火力発電所のバーナーでは窒素酸化物(NOx)が発生してしまいます。窒素酸化物はやがて温室効果ガスに変化してしまうため、NOxが発生しないバーナーの開発を実施していて、間もなくその実証実験が開始されます。

2030年に向けてアンモニア20%の混焼が行える燃焼用バーナーと集熱技術の開発を加速させ、現在の火力発電所からのCO2排出を大幅に削減することが急務です。

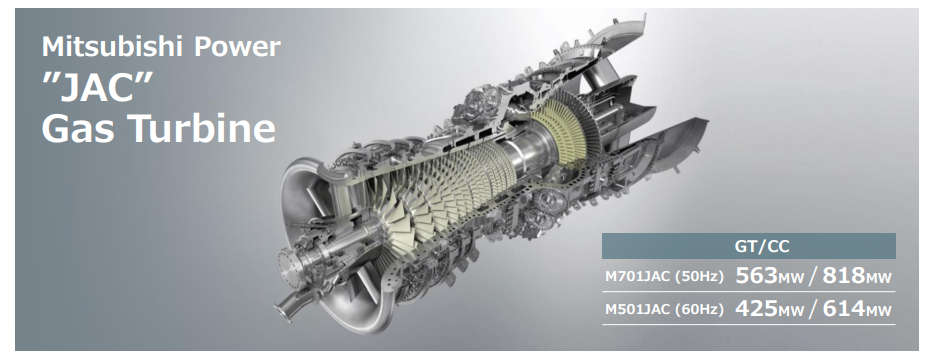

(3)水素産業

水素発電技術は日本企業である三菱パワーが世界に先行して開発を進めています。水素の燃焼をタービン内で制御する技術の実用化を行い、世界展開していくことで、3億kWの電力容量を期待でき、タービン市場は23兆円にものぼるという試算があります。

再生可能エネルギーや原子力と並ぶカーボンフリーな発電技術であるため、電力市場への参入が期待されています。

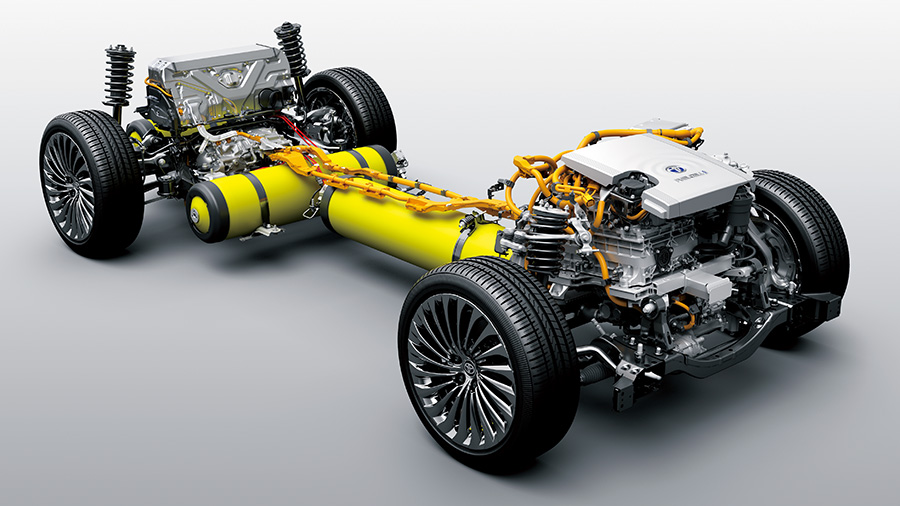

また自動車産業においてはトヨタ自動車がすでに一般向け乗用車として実用化した「MIRAI」を発売しています。

すでに実用化された水素エンジン車ですが、2021年現在での普及率は非常に低いという現状です。普及の妨げになっているのが、燃費がほとんどガソリン車と変わらない事や、そもそも水素ステーションが少ないということもあり、このあたりの改良が必要になります。

一方で都バスなどで採用されているように、トラックなどの企業での商用利用などを視野にいれ、2050年までに1500万台、の生産を目標としています。その市場規模は300兆円ともいわれています。

(4)原子力産業

すでに実用段階にあり、2011年の東日本大震災まではクリーンなエネルギーの代表格として日本が世界に輸出できる大きな産業になりつつあった。震災によりそのイメージは覆され危険なものという位置づけにされてしまいました。

しかしながらすでに実用化された技術であり、脱炭素に向けたエネルギー確保において絶対に無視できないものであることから、安全性の再検討が何度も行われ、着実に再稼働へと進んでいます。アメリカ、イギリス、カナダなどで進む次世代の革新的原子炉の開発において、日本は中心的な存在感を表しています。

今後、想定外の事故を経験した国として世界をリードする安全性への配慮を示し、国際共同技術開発の中でさらなる存在感を示していくでしょう。

(5)自動車・蓄電池産業

私たちが参画できる最も身近なカーボンニュートラルに向けた第一歩がEV(電気自動車)への乗り換えでしょう。日本は長年世界をリードしてきたHV(ハイブリット車)やPHV(プラグインハイブリット車)があるため、これら電動自動車の普及が必要であり、政府も2035年までに新車販売において、ガソリン車の販売を終了すると明言しました。

EVはガソリン車に比べて車両価格は高いものの、その走行性能や維持費の低さから少しずつ一般にも理解されるようになってきました。経産省や環境省の補助金もあり、今後も普及していく事が予想される一方で、海外からの高性能・低価格なEVが日本で販売されるようになってきたことで国産車販売が伸び悩む可能性があります。

2020年第三四半期のEV・PHEVの販売台数を比較しても、EU全体では27万台であるのに対し、日本は約6千台にとどまっています。海外では2035年の新車販売を100%EVにすると発表しているのに対し、日本は100%電動車にするといっています。この違いはHVとPHVも含むということであり、多少なりともガソリンを使う車を販売するということを意味しているため、脱炭素社会に向けた競争力を高めるためには2035年までのどこかでその方向転換を迫られることになるでしょう。

(6)半導体・情報通信産業

5Gなど次世代高速情報通信インフラの整備により、IoTや自動運転、スマートグリッドなどでのネットワーク、クラウドの利用が益々進むためグリーンなデータセンター市場が拡大していて、国内のデータセンターの市場規模は2030年までに3.3兆円に達するといわれています。

海外ではすでに多くのデータセンターが100%再生可能エネルギーによる自家発電を実現し、系統からの電力供給に依存せずに稼働しています。日本でも再エネなどグリーン電力調達を行うデータセンターの立地に対し補助がだされるようになります。

これによりDX推進に伴うデータセンター需要に対応し、DX市場規模の拡大へとつながります。

(7)船舶産業

船舶も自動車同様に電動化や水素燃料電池での推進システムが導入され、実証実験を開始しています。現在実証中の船舶は小型のものが中心ですが、すでに旭タンカーなどは、世界初のゼロエミッション電気推進タンカー2隻を国内の造船所に発注し、2022年3月の竣工を目指しています。

2050年に向けて、LNG、水素、アンモニアなどのガス燃料船開発にかかわる新しい技術によるエンジンの開発が必要です。現在遠距離・大型船向けの高出力なクリーンエネルギーによるエンジンが存在しないため、ガス燃料などのようにエネルギー密度が低く積載スペースを圧迫するような燃料ではなく、スペース効率の高い革新的な燃料タンクの開発も必要です。

(8)物流・人流・土木インフラ産業

火力発電所や製油所が立ち並ぶ港湾・臨海部はCO2排出量が非常に多いエリアで、国内の排出量の6割がこのエリアから排出されています。

コンテナ貨物の海外との出入口となっている港湾には多くのコンテナ貨物トレーラーやトラックが出入りします。これら運送業につかわれる車両の電動化や水素化が進んでいないため、カーボンニュートラル・ポートを形成するには、それら物流車両の改革も必要です。

海外との入り口ともなっている港でのカーボンニュートラルには、国際協調や世界的な規格や規制の整備が必要になってきます。

建築施工におけるカーボンニュートラルとしては、現場で使われているディーゼルエンジンに代わる革新的建設機械により、燃料を電気、水素、バイオなどを利用したものに置き換えていく事でCO2削減を行っていくことを目標としていますが、まだ明確な指針が確定できていない分野でもあります。

(9)食糧・農林水産業

世界のGHG(Green House Gas:温室効果ガス)排出量はCO2換算で490億トンで、そのうち農林業やその他土地利用の排出は全体の25%を占めています。日本の排出量は12.4億トンで農林水産分野からはおよそ5000万トン排出されていて、全体の4%程度となっています。クリーンな分野に見えて、焼却などによるCO2や農業機器、車両、たい肥などからのメタンガスなどGHGは排出されています。

農業分野へのスマート技術の導入や農林水産機器や車両、漁船などの電動化に向けた技術開発や地産地消型のエネルギーシステムの構築により、GHGの排出量の削減を目指しています。

またゼロエミッション困難な地域では、J-クレジット制度におけるバイオ炭の農地施用の方法論などを導入。農地にバイオ炭を施用することで難分解性の炭素を土壌に固定することで排出量削減と引き換えにしています。

海では、海洋生態系によって隔離・直地された炭素を「ブルーカーボン」と定義し、炭素吸収源対策の新しい選択しとしたり、海藻、藻場、干拓、湿地などを対象にしたカーボンオフセット制度などが検討されています。

このように農地・森林・海洋など自然環境の中で炭素の長期大量保存を実現するために様々な取り組みが考えられています。

(10)航空機産業

航空機については2030年までにハイブリットでの電動化や全電動化が検討されています。2050年には20人以下の小型機については全電動化、100人以下が搭乗できるリージョナル機についてはハイブリット電動化に向けた技術開発を支援していくということです。

世界では電動飛行機・水素航空機市場は拡大傾向にあり、欧米メーカーとの連携により国際標準化を推進し、日本の航空機も海外市場での販売を視野に入れています。

エアバス社は2035年に水素航空機の市場投入を目指すと発表しています。

ジェット燃料のエリアにおいては、バイオジェット燃料の開発と燃料価格の低減を目標としていて、2050年にはその価格をガソリン価格以下のコストにすることを目指しています。

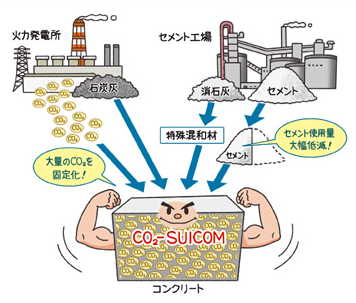

(11)カーボンリサイクル産業

CO2を資源として活用できる様々な技術がカーボンリサイクル産業であり、例えばCO2を吸収するコンクリート「SUICOM」では、発電所などで発生した高濃度なCO2とコンクリートを混ぜてCO2を固定することで待機中の温室効果ガス削減に寄与しています。

現在このコンクリートとしての価格が高価であるため、既存のコンクリートと同価格程度にし、2050年までに一般家庭の建築資材としても使用可能にしていく事を目標にしています。この分野だけでも2030年までに15~40兆円の経済効果を見込んでいます。

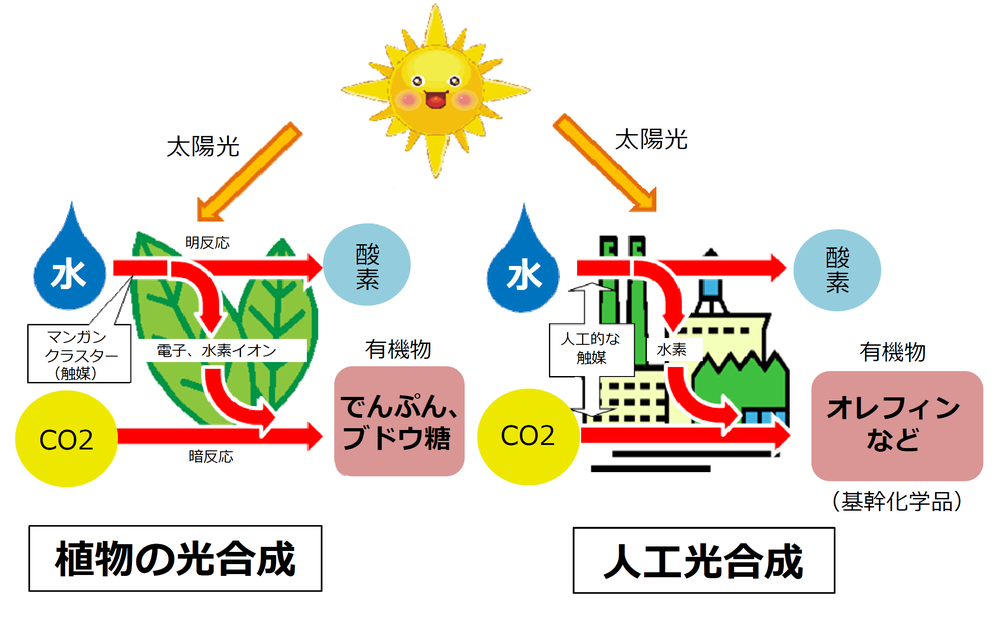

化学品の分野では、水素とCO2を原料とした人工光合成によるプラスチック原料など、日本の企業が高い技術力を持つ分野です。

現在この方法でのプラスチックの精製は基礎研究レベルで、光触媒の変換効率も低く生産性が非常に低いため、資材としての価格としては高価なものになってしまっているため、2030年までにコスト削減と生産性の高い光触媒の開発などが求められています。2050年までの市場規模は日本国内だけで10兆円を見込んでいます。

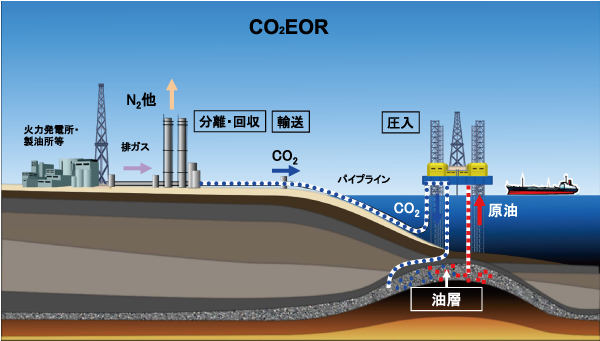

CO2を注入した石油生産や発電所からの高濃度CO2の分離回収設備は実用化レベルになっています。CO2圧入攻法など増進回収技術(EOR:Enhanced Oil Recovery)はより大きなCO2回収率が期待されています。

2030年までにこの分離回収技術の低コスト化を実現し、EOR以外の用途への拡大を実現することで、世界規模で6兆円の市場規模を目指し、2050年には10兆円規模まで拡大を目指しています。

(12)住宅・建築物産業/次世代型太陽光産業

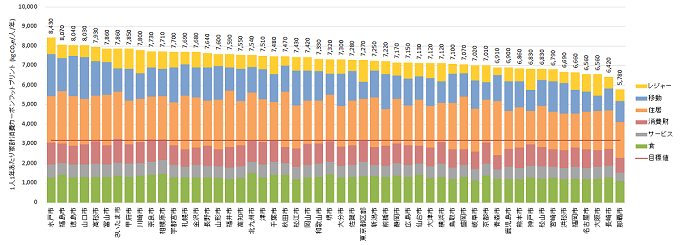

自動車部門とならんで、この分野は一般消費者が取り組むべき分野です。住宅・建築物のエネルギー消費量削減は一般消費者の意識改善と取り組む行動にかかっています。一人の人が排出する二酸化炭素排出量は、カーボンフットプリントで表され、家庭で1人が1年間で排出しているCO2は7.3トンにも及びます。

つまり、人の暮らしや生活の改善によりカーボンニュートラルを進めるために、テクノロジーの導入や機能的な住環境の整備が必要になります。5Gなどの通信回線の高速化によりAI、IoTの活用が住宅分野でも進み、EV、蓄電池、エアコンなど電力を使うものを効率的にコントロールすることで省エネ化をはかっていきます。

住宅では規制強化の動きがあり、建物が消費するエネルギー量相当を年間で正味ゼロにするための取り組みであるZEH(net Zero Energy House)とZEB(ne Zero Energy Building)の研究を加速させ、建築物省エネ法を強化していく動きがあります。住宅がエネルギーを獲得する最有力候補は太陽光パネルと蓄電池の組み合わせであるため、まずはこの導入の促進が急務です。

建築技術については、価格が安価な軽量鉄骨などが人気を集めていますが、木造建築の普及拡大のために、非住宅、中高層建築物の設計者育成や国の公共調達による木造化・木質化を普及させることを目指しています。

(13)資源循環関連産業

リデュースへ(削減)の取り組みとして、循環基本法や各種リサイクル法の整備などにより、再生材の利用や化石資源由来のプラスチック、バイオマスプラスチックへの代替を進めることで、地球資源利用を削減していく事が重要になってきます。そのための技術の高度化、設備の整備、低コスト化などが今後の課題となります。

資源の効率的なリサイクルを達成するために、リサイクル技術の高度化だけでなく、その回収ルートを最適化することも課題の1つです。一般消費者の手元にある複雑な工業製品をどのように分解し効率よく資源に戻せるかがカギとなっていて、これは生産、設計段階からの見直しが必要になってきます。これらをリサイクル、リユースなどから経済を回し、サーキュラーエコノミーの達成に向けてその推進事業など行われていく事でしょう。

(14)ライフスタイル関連産業

今までの1~13までの中で、一般消費者に直接かかわる部分をトータル的にまとめて考えていく産業分野になりますが、具体的には住まいやモビリティーなどのトータルマネージメントや、消費するエネルギーの削減と再生可能エネルギーの利用、CO2削減クレジットの利用、テクノロジー活用による効率化などがあげられます。

2050年のカーボンニュートラルに向けて、自宅で再生可能エネルギーを生み出して、余剰分を社会に還元する「脱炭素プロシューマー」を多く生み出すことで、新しい副業や新しい脱炭素に向けたライフスタイルが形成されていきます。

しかしながらこれら新しいライフスタイルへのシフトには、一般消費者である私たちの意識改革が最も重要で、情報と選択肢に溢れる現代において、サーキュラーエコノミーやカーボンニュートラルにつながる適切な情報を得て、最適な選択ができるかが重要です。

つまり、そのための教育や知識、制度の認知などが重要で、小学校からの学校教育も2050年に向けて大きく変わっていかなければならないものの1つだといえます。

まとめ

2050年のカーボンニュートラルに向けた動きは2030年の中間報告を経て、さらに加速することが予想されます。といいますのも、現在の政府が策定している方向性が機能しているかを見た際に、2030年にこのペースでは到底到達できないという結論になる恐れがあるからです。

現在様々な分野で進んでいる効率化、省エネ化ですが、カーボンニュートラルとなると、さらに抜本的な改革が必要で、グリーン成長戦略の大枠から具体的な行動に落とし込むまでにも時間がかかっている現状ではかなり厳しい状況であると言わざるを得ません。

新型コロナウイルス感染症の拡大も手伝って、施策の遅れなどあり、民間の意識がなかなかカーボンニュートラルへの取り組みに向かない中、新しい生活様式の1つとして個々が気付き、行動するようあらゆる分野で「意識付け」をおこなっていかなければなりません。